近年ではFinTech(フィンテック)の動きで大きな影響を受けている金融業界。

既存業務もIT化・AI化の影響で今後変革期を迎えていくでしょう。

今回は金融業界の最新のトレンドや市場規模を基に分析を行います。

【金融業界の業界研究】金融業界について

金融業界に就職したいと考えている人は多いでしょうが、そもそも金融業界についてしっかりと理解しておかないと、就活を成功させるのは難しくなってしまいますし、何より就職してから後悔する可能性もあります。

金融業界の役割や市場について詳しく理解しておくためにも、下記の2点を参考にしてみてください。

金融業界の役割

まず金融業界の役割について考えていきましょう。

金融業界は経済の基盤として極めて重要な役割を果たす業界です。

個人や企業政府に資金を提供し、投資、貯蓄、取引などのさまざまな金融サービスを通じて経済活動を支援しているのです。

金融業界の主な機能として資金の貯蓄、投資の橋渡しをするということが挙げられ、つまり資金が必要な人々と余剰資金を持つ人々を結びつけ、資本市場の効率性を高めるのです。

特に銀行や保険会社といった媒体が金融業界においては大きな役割を担っていると言えます。

また、経済の健全な発展を支えるため、規制と監督の下で運営されているので、信頼性と安定性が保たれ、金融危機や不正行為から市場を保護することも可能となっています。

金融業界の市場

金融業界はその市場規模が非常に大きく、多くの経済体系において安定した業界として認識されています。

世界中の経済活動が金融サービスに深く依存していることからも、これらは明らかです。

金融業界の安定性は経済の安定的な基本的なニーズを満たすその重要性に起因するとされています。

また、経済成長には企業の資金調達や新しい投資が必要で、これらは金融市場を通じて行われます。

保険は個人や企業がリスクを管理し、金銭的な安定を保つために不可欠であると言えます。

これらの要素から、金融業界は経済の基盤として、そして安定した業界としてその地位を確立していると言えます。

【金融業界の業界研究】業界の動向

業界の動向についても詳しく理解しておくことで、就活の際にも良い印象を与えることができるでしょう。

業界についてしっかり把握しているということは、就活へのモチベーションが高いことを示す上でも重要です。

業界についてきちんと分析しており、モチベーション高く就活に臨んでいる人物であるということをアピールしていきましょう。

金融×IT

金融業界はITと結びついているということが挙げられます。

「フィンテック」というテクノロジーとファイナンスが合わさった言葉が市民権を得ていることも、ITと金融業界の強い結びつきを証明しています。

フィンテックはITを活用している革新的な金融サービスであり、お金のデジタル化などとも呼ばれています。

送金や決済手段の効率化をはじめとするさまざまな方法がフィンテックにはあり、paypayやLINEPayなどが代表的なサービスとして挙げられます。

オンラインでのお金のやり取りが可能になり、銀行を介さずに送金決済ができるようになったため、国際感送金のコストが飛躍的に低くなるなどの傾向があります。

また、AIや深層学習の導入も顕著であ理、AIに学習させることで、それぞれに最適化された金融サービスを受けられるようになったのも最近の傾向として挙げられます。

海外進出

金融業界は海外進出が最も顕著である業界であるとも言えるでしょう。

よって、ビジネスレベルの英語を使えるかどうかも就活においては非常に重要になってきます。

最低でも600点程度、TOEICでの点数を取得しておくと就活に役立てられることでしょう。

これほど就活においてTOEICが重要であると言われているにもかかわらず、TOEICで高得点を獲得している就活生はあまり多くありません。

つまりTOEICで600点以上、例えば800点程度を持っていれば、海外進出が盛んな企業の場合かなり高い評価を得ることができます。

また、入社後間もない段階から海外支店の責任者を任されるなどの可能性も上がってくるので、英語はしっかりと勉強しておきたいところです。

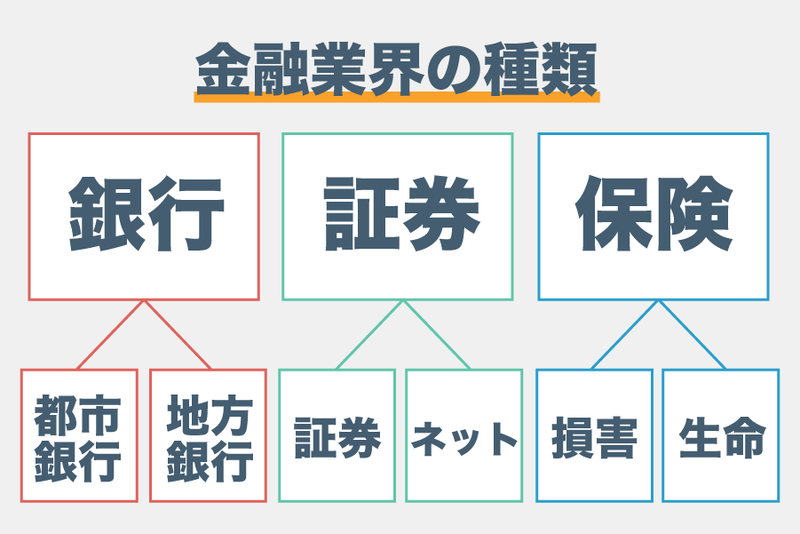

【金融業界の業界研究】業種

金融業界の種類をここでは、以下の通りに分類してみます。

銀行

銀行は、個人・法人が預金や借金を行う機関のことです。

現在では役割は多岐に渡っており、投資信託の販売や保険の販売も行っています。

主な収益源は、手数料と金利収入です。

銀行の中でもさらに細かく分類されますが、ここでは代表的なものを簡単に解説していきます。

詳しい内容は銀行の分析記事を参照してください。

・都市銀行(メガバンク)

全国各地に展開している主要な銀行を「都市銀行(メガバンク)」といいます。

日本では一般的には、4行が都市銀行と呼ばれています。

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・りそな銀行

・地方銀行

特定の地域を中心に営業活動を行うのが「地方銀行」。

しかし、その地域のみの営業に限定しているわけではありません。

メインとなる地域以外にも、他の都市圏内に支店を設けていることが多いです。

その場合でも本社が地方になるため、地元に根づいて働きたい学生には人気の就職先です。

・信託銀行

少々特殊なのが「信託銀行」。

現金を扱う銀行業務に加えて、顧客の株式や不動産管理まで手がける普通の銀行にプラスαされている銀行です。

富裕層向けの銀行というイメージです。

具体的には、顧客が持っている株式や土地、建物などを代わりに運用まで行います。

顧客と結びつきの深い銀行が信託銀行となります。

・信用金庫・信用組合

信用金庫・信用組合とは、その特定の地域内において相互に預金者(組合員)が扶助しあう金融機関を指します。

銀行と異なる点としては、銀行は株式会社のため利益を上げることが目的でありますが、信用金庫・信用組合は預金者との相互扶助が目的ですので、利益を出すよりも助け合うことを目的としています。

また、銀行との大きな違いは「信用金庫・信用組合」では他のエリアでの営業が認められていない点、また、顧客も大企業とは取引ができない制約があります。

そのため、地域の中小企業や零細企業に密着した業務ができるのが、最大の強みとなっています。

実際に行う業務としては銀行と近く、預金を預けたり、資金が必要な時にはお金を貸してくれたりします。

証券

証券会社とは主に株式や投資の売買を行い、手数料収入を得ることが目的の会社となっています。

投資家に対しては、株式や会社についてのアドバイスや節税対策のアドバイスなどを行います。

また、投資をしてほしい会社に対しては、実際に投資家からの投資を呼び寄せて、投資を集める業務を行います。

証券会社は投資をしたいと考えている個人投資家と、投資をしてほしいと考えている企業を結びつける役割を担っています。

証券の中でもさらに細かく分類されますが、ここでは代表的なものを簡単に解説します。

・大手証券会社

国内外に拠点を持ちリテール業務から投資銀行業務までを提供している証券会社です。

国内大手の5社を「五大証券」と呼ぶこともあります。

企業が上場する際のサポートやコンサルティングを行うのは、以下の五大証券が多くなっています。

・野村證券

・大和証券

・SMBC日興証券

・みずほ証券

・三菱UFJ証券ホールディングス

・中小証券会社

ここでは、大手証券会社5社に含まれない企業を便宜上一括して、中小証券会社とします。

しかし、大手証券会社に近い規模の企業から小さな企業まで幅は広いです。

中小規模の証券会社は、地域に根ざした営業活動を行うなど、独自の取り組みによって、業績を上げていっています。

・ネット専業証券

ネット専業証券は、従来の会社のような店舗を持たない、ネットのみで証券を売買できる証券会社です。

従来の証券会社と比べると売買における手数料が非常に安価となっており、個人投資家から人気となっています。

保険

保険とは、そもそも多くの人が保険料を出し合い、万が一の事故・病気が生じた場合、莫大なお金がかかることを埋め合わせるため、皆で資金を出し合う制度です。

保険会社は生命保険会社と損害保険会社に分けることができます。

生命保険会社の場合、必ず屋号に「生命保険」の文字を入れなければならないという決まりがあります。

・生命保険会社

人間の生死による損失を保障することを目的とする保険。

一般的に生命保険というと「死亡時」に支払われるものと連想するケースが多いが、生存している場合に支払われる保険もあります。

ちなみに、死亡時の保険を死亡保険と呼び、生存時の保険を年金保険と呼びます。

人の生死に関わる事象に対して、保険金を支払うのが生命保険会社となります。

主な業務内容としては、販売する生命保険の加入者の募集と支払い金の手続きの業務を行なっています。

日本における代表的な生命保険会社は「かんぽ生命保険」「日本生命保険」や「第一生命」などが挙げられます。

・損害保険会社

損害保険会社が扱う損害の種類については、多岐に渡ります。

地震や水害などの自然災害から発生する損害はもちろん、怪我、盗難、事故など様々な損害に備えるために販売されているのが、「損害保険」になります。

主な業務内容としては、生命保険会社と同じく、損害保険の加入者の募集を行う業務が主となります。

また、支払い金の手続きの業務も生命保険会社と同じく行ないますが、損害保険会社の方がその業務は専門性が高くなると言われています。

例えば、事故が起きた場合の治療費や自動車などの修理費用などを保険会社が支払いますが、その過失割合などによって交渉を行うこともある為、あらかじめ決まっている生命保険よりも複雑になります。

・外資系金融

ゴールドマン・サックス、モルガン・スタンレーをはじめとする「外資系金融機関」は以下の記事で解説を行なっています。

外資系金融を目指している方はこちらの記事も併せてご覧ください。

部門によって大きく異なる!外資系投資銀行の部門別の研究 外資系の投資銀行の代表的な企業を分析!

クレジットカード

クレジットカードはカードの利用者から会員費や分割払いなどの手数料を受け取ることで成り立っている媒体です。

加盟店からはカードが利用されることに一定の手数料を受け取るのも、財源の一つです。

つまり、クレジットカードで加盟店が会計を行うたびに数%分の利益が得られるのです。

カード会社ごとにポイントの還元率の工夫や差別化などがあるのもクレジットカード業界の大きな特徴であると言えるでしょう。

信販

信販はクレジットカード会社と近いですが、クレジットカードを含むさまざまな信用取引を行っているのが信販であり、より業務内容が広いのが大きな特徴であると言えます。

取引相手の信用のもと、利用者が商品などを購入する際販売業者への代金を立て替え、購入者からの分割払いにより集金を行うのが最たる業務であると言えます。

政府系金融機関

政府系金融機関は出資金の大部分を政府が出資している金融機関です。

・金融機関株式会社日本政策金融公庫

・株式会社国際協力銀行

・沖縄振興開発金融公庫

・株式会社日本政策投資銀行

・株式会社商工組合中央金庫

と5つあり、いずれも政府によって設立されています。

平均年収が高く、安定している点や、福利厚生が充実している点が大きなメリットであると言えるでしょう。

また、海外にも拠点を持っているので海外勤務の可能性もあります。

よって、英語が得意な方や海外で働いてみたい方におすすめできる業態の一つです。

不動産金融

不動産金融はその名の通り不動産と金融業界が融合した業界であると言えます。

不動産証券化や不動産投資などが主な業務内容の一つです。

安定して収益を得やすいのが魅力的なポイントと言えるでしょう。

・資産価値のある土地やビルを有価証券に替える「不動産証券化」

・ローン返済において責任範囲を限定する「ノンリコースローン」

・インカムゲインやキャピタルゲインで利益を得る「不動産投資」

などが主な業務内容です。

リース

リース業界はリース会社が企業、つまりお客様に対して機械や設備などを長期間賃貸する業界です。

機械や設備などをリースで借りたい場合はまず企業が対象の物件を選定し、リース会社に申請し、リース契約が締結された後、メーカー販売会社が直接物件が納入され、その取引が完了してからリース料が支払われるという流れになっています。

ファイナンスリースという、自社で保有していない物件を代わりに購入しそれを貸し出す取引と、自社で保有している物件自体を貸し出す取引の2種類があります。

アセットマネジメント

アセットマネジメントは投資信託や投資顧問サービスなどを提供して資産の管理や運用を代行する業種と言えます。

顧客は個人や機関の投資家であり、投資信託の購入手数料はもちろんのこと、助言の対価としてもらう成果報酬などによって利益が生み出されています。

資産運用に関わる業種なので証券会社と間違われることが多いですが、証券会社は投資信託の販売が目的であるのに対して、アセットマネジメントは投資信託の開発と運用をメイン業務としているのが大きな特徴です。

ベンチャーキャピタル

ベンチャーキャピタルは主にスタートアップ企業やベンチャー企業などといった成長率が高いと考えられる未上場の企業へ出資するのが主な業務内容です。

買収した企業の株式や事業を再び売却して利益を得ることを基本的なビジネスモデルとしているのが大きな特徴です。

自己資金投資とファンド投資があり、自社が保有している資金を使って投資をする形態を自己資金投資、金融機関や機関投資家などから集めた資金を1つにまとめて投資をするのがファンド資金です。

【金融業界の業界研究】収益の得方

金融業界には様々なビジネスモデルがありますが、大きく分けると4つの収益ポイントから収益を得ていることがほとんどです。

手数料

最も身近な金融業界の収益ポイントとしては、手数料が挙げられます。

銀行ATM手数料、振込手数料をはじめ、株式売買を仲介して手数料収入など、様々なものに手数料が課されており、金融業界の大きな収益源となっています。

運用益

そのほかには金融業界の企業が独自に株式や債券で運用し、収益を得ているケースもあります。

この場合、投資したものの損失を出すこともありますが、リスクヘッジを行い、ポートフォリオを組んで損失が少ないようにしているケースもあります。

運用益も金融業界では大きな利益となっています。

特に金融業界では、非常に高速なコンピュータを活用した自動取引に近年では力を入れており、AIを用いたアルゴリズムによって人間では太刀打ちできないほど、高速に売買を行うことによって利益を挙げていっています。

金利

3つ目の収益ポイントは金利です。

企業や個人に対して、お金を貸してそこで得る金利収入は主な収益源となります。

特に銀行の場合は、一般個人から低い金利でお金を集めて、高い金利で企業や個人に貸すことができる為、利益をあげることができるのです。

保険料

4つ目の収益源が保険料になります。

個人向けの生命保険や自動車保険などがイメージしやすいですが、それ以外にも法人向けの事業型の保険など、多種多様な保険があります。

【金融業界の業界研究】職種

金融業界の業界研究をするにあたって職種についても詳しく理解しておく必要があります。

金融業界には大量の職種があるので読むのは大変かもしれませんが、業界研究をしておくことでより志望動機や自己PRにおいて魅力的な文章を作成できるので、ぜひ参考にしてみてください。

リテール営業

リテールは個人や中小企業などの小口の顧客を対象に金融業務全廃に関わっていく仕事であり、窓口対応や支店営業などとも呼ばれることが多いです。

メインの業務内容は銀行や証券会社において小口顧客の資産運用や試験管理をサポートするというものになります。

特に金融業界の中でも顧客と近い立場にある職種なので一人ひとりの悩みを直接解決していけるのがやりがいであると言えるでしょう。

人の相談に乗るのが好きな人、人と関わるのが好きな人にはぴったりの職種であると言えます。

ホールセール営業

一方でホールセールは国や自治体大企業などの大口の顧客を対象にするものです。

同じく銀行や証券会社において預金や貸付業務未上場企業を上場に上げる業務などを担当しているのがこちらになります。

金融業務全般に関わるという点ではリテールと同じなのですが、ホールセールの方が扱うビジネスの規模が大きいです。

よって、より大きな規模の業務を行いたいという方にぴったりです。

ファイナンシャルプランナー

ファイナンシャルプランナーはFPとも呼ばれ、この記事を読んでる人の中にも資格を取ったことがある人もいるのではないでしょうか。

基本的に個人を対象として、資産運用に関する相談や助言を行います。

年金や保険は当然のことながら、金融、税金、不動産、住宅ローン、生命保険などさまざまなものを扱います。

顧客の長期的な人生設計に携わることになるので責任は重大ではありますが、やりがいもある仕事と言えるでしょう。

プライベートバンカー

プライベートバンカーは主に富裕層の専属コンサルタントとして働くことが多いです。

資産運用や管理を総合的にサポートする仕事で、一般的に導入資産1億円以上を条件としており、場合によっては一生にわたる長い付き合いをしていくものです。

1人の顧客と深い信頼関係を築けるので大きなやりがいを得られることでしょう。

複数人を相手にするのではなく、特定のクライアントと深いつながりを持ちたい人におすすめできる仕事です。

ディーラー

ディーラーは主にディーリング業務というものを専門的に行う仕事であり、金融機関が自社の資金を元手に株式、債券、為替などを売買して利益を生み出す業務を担当します。

莫大な資金を動かすことになるので、心身ともに責任は重大ですが、大きな利益をもたらせる可能性もあるので、そうしたやりがいは非常に強いことでしょう。

規模の大きな仕事をしたい、お金が動く業界で働きたいと考えている人に特におすすめできる仕事であると言えます。

トレーダー

トレーダーは顧客の注文を受け株や債券などの売買取引を執行するのはもちろん、ディーラーとの仲介役を果たしたり、仕事を手伝ったりします。

トレーダーは顧客の売買を代わりに行うので、ディーラーと違って自分の意思で売買をすることはありません。

よって、投資家とより近い仕事であると言えるでしょう。

人と信頼関係を構築することが得意な人、1人のクライアントと深く関わりたい人に向いています。

ファンドマネージャー

ファンドマネージャーはその名の通りファンド、つまり投資信託の運用方針を立てたり、ポートフォリオを組み替えたりする業務を指揮する役割を持っています。

よって、投資信託会社や投資顧問会社が主な活動領域です。

個別の企業の情報はもちろんのこと、経済の動きまで幅広い情報収集が必要になるので、やや大変な仕事と言えるでしょう。

しかし、社会情勢や為替の値動きを把握するために規模の大きな業務をこなしていくと、自分の成長を感じられる仕事であるとも言えます。

証券アナリスト

証券アナリストはテレビに出ている人も居るので、多くの人が見たことがある仕事かもしれません。

業界や企業の中心として経済状況の調査や分析を行う仕事で、証券会社や運用会社の金融機関などで働くことが多いです。

データを元に業界や企業について深く分析するなどさまざまな役割が必要で、自分の予想通りに市場を動いた際は非常に大きなやりがいを感じることでしょう。

アクチュアリー

アクチュアリーは確率や統計などの知識が求められる仕事です。

保険料率や支払い保険金額の算定はもちろんのこと、保険商品開発などの業務がメインの役割となっています。

年金保険事業や損害保険事業、年金事業などがメインの役割です。数学の知識が求められるので、理系の方に特に向いている仕事と言えるでしょう。

一方、文系で数学が苦手な方は、もし志望する場合はある程度数字に強くなっておく必要があります。

事務職

金融事務は主に金融に関わる事務仕事を幅広く担当する必要があります。

窓口業務から顧客対応書類の作成までさまざまな業務内容が求められます。

「事務職なので金融の知識が求められない」と言ったわけではありません。

商品を顧客に紹介するときや文書データを作成する際にも金融の知識が必要とされるので十分に金融の知識を活かすことができる業種であると言えるでしょう。

【金融業界の業界研究】向いている人

金融業界に向いている人とはどのような特徴があるのでしょうか。

自分自身が金融業界に向いているか調べるためにも、そして向いている人材になるためにも、5つの特徴を一緒に確認していきましょう。

コツコツできる

まずはコツコツ作業をすることができる人材であるということが重要です。

お金そのものが商品となる業界なので、正確に業務を行う必要があります。

1つでもミスを犯せば圧倒的な損失が生まれる可能性もあり信頼を大きく失ってしまいます。

そこで、細かいところまで気が使える人材が向いていると言えるでしょう。

ミスがないように仕事を行うのは当然のことながら、コツコツとそれぞれの業務に取り組む注意を払えるようになる必要があります。

責任感がある

金融商品はお客様の資産に関わるものであり、場合によっては判断ミスにより顧客が損失を被ってしまうこともあるのです。

つまりお客様の大切な資産を自分が握っているのだという責任感を持って業務を行うことが必要となります。

また金融業界の業務においてさまざまな法律によって規定されていることも多いので、それを守らずに業務を行うと企業が罰則を受ける必要が出てきます。

つまりあなた1人の判断で企業に影響が出る可能性もあるので、慎重に行動する必要があるのです。

忍耐力がある

金融業界の業務は精神的にも肉体的にも楽なものであるとは言えません。

先ほども軽くお話ししたようにミスは全く許されませんし、ノルマが課されることも多いです。

また、顧客の方と信頼関係を築くために業務以外でコミュニケーションを取る必要などもあります。

また、お金を扱う商品なので顧客の方も精神的に不安定であることが多いです。

よって少しでも損失が生じると苦情を受けることもあり、メンタル的に病んでしまう人も多いでしょう。

よって、こうした場面にも耐えられる忍耐力が必要とされるのです。

提案力がある

提案力も金融業界で働くにあたって非常に重要な能力の一つであると言えるでしょう。

営業職の人は商品の良さを伝える必要がありますが、特に金融業界はお金という目に見えないものを扱うので、提案力が必要とされます。

相手に信頼してもらい、こちらの提案に納得してもらうためには、相手の立場に立ったコミュニケーションを取る必要があります。

つまり傾聴力が必要とされるので、自分だけが話すのではなく、相手が何を求めているのか話をしっかりと聞き、提案する能力も求められるのです。

論理的思考がある

論理的思考力も金融業界において強く求められる能力の一つです。

非常に大きなお金を動かすことになるので、論理的な思考力がなければそもそも契約に至ることは絶対にできません。

納得してもらわないと契約は勝ち取ることができないからです。

また、数字の理解ができないとそもそも提案すらすることができません。

よって数学的思考力、つまり論理的に説明できる思考力を身につけている必要があると言えるでしょう。

まとめ

今回の記事では、金融業界全体の分析を行いました。

金融業界は、経済活動において非常に広い領域をカバーしています。

そのため、「銀行」「証券」など自分の希望に合わせた業界研究をさらに進めていきましょう。

それぞれの業界ごとに準備を行いましょう。

【金融業界研究】銀行の動向や最新トレンドの分析 | 記事一覧

銀行の業界概要と市場規模 まずは、銀行全体の業界の概要を解説していきます。

銀行のビジネスモデル 1:金利 企業・個人から預かったお金を別の企業・個人などに貸し出し、預金金利*と貸出金利

知っているようで知らない? 外資系の投資銀行の業界研究 | 記事一覧

投資銀行の概要 投資銀行は投資銀行とも呼ばれており、投資銀行(インベストメントバンク)証券を引き受け、企業買収( M & A )業務を行う金融業者のことを指します。

投資銀行は法人向けの大口取引が主な業務であり、個人向けの小口取引などは行われません。